拙朴二期份额转让计划净值说明及律师验证报告-2018年8月15日

尊敬的份额持有人:

截止2018年08月15日,拙朴新三板二期基金累计总资产20,145,251.11元,分配后总资产13,972,451.11元,其中股票资产为11,773,427.80元,股权资产为0.00元,现金2,199,023.31元;优先累计收益率为-37.05%,每份优先累计净值为6,295.39元,当期优先份额净值为4,366.39元。(拙朴新三板二期基金共计每份返还本金1,929.00,共计每份返还收益0.00元)

拙朴新三板二期基金净值走势图请点击

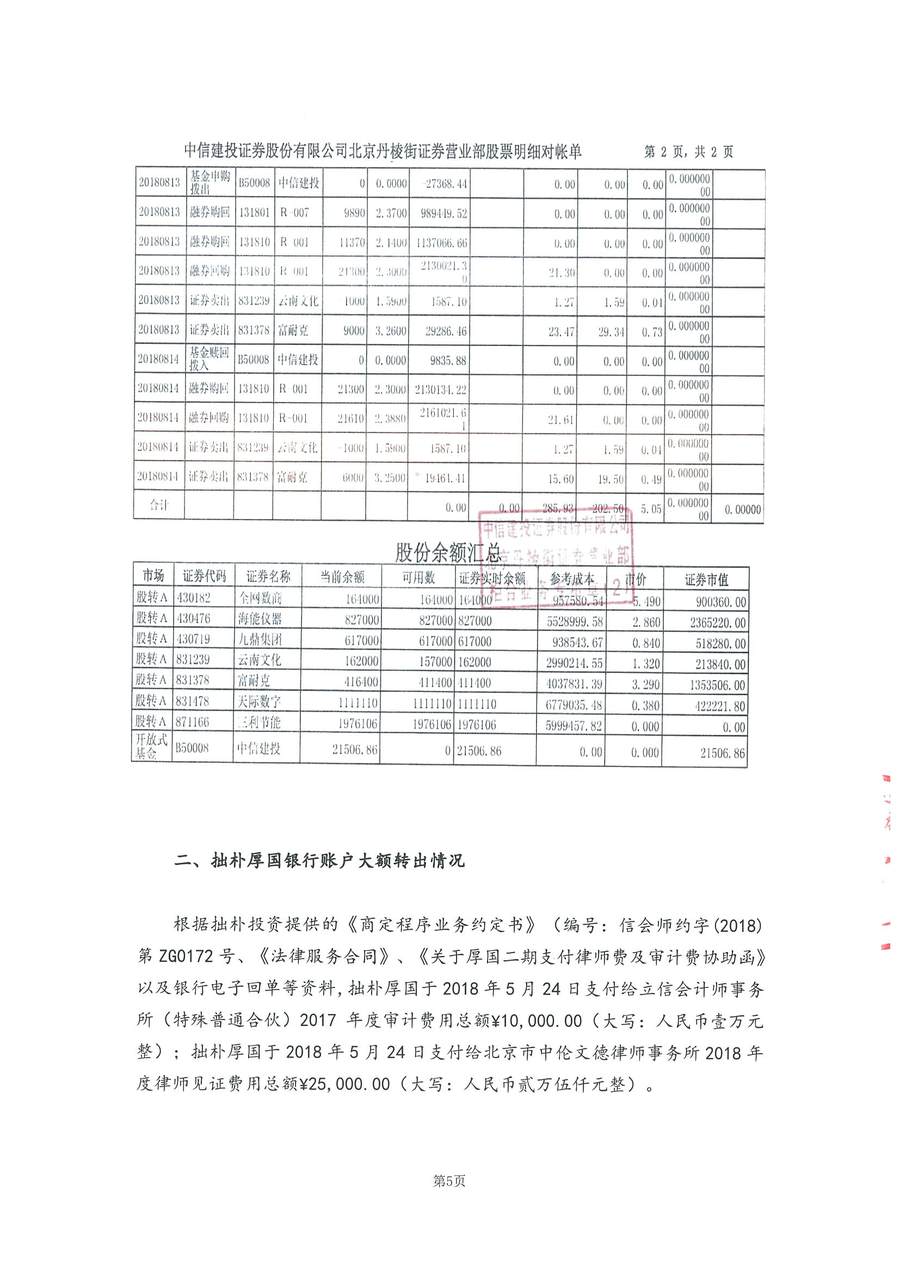

特别事项:二期证券账户于2017年5月10日,在新三板二级市场通过做市交易的方式卖出天阶生物(430323)共计5,000股,成交均价9.30元,成交金额46500元。支付律师费及审计费35,000元。2017年10月17日富耐克红利入账142,020元。二期证券账户于2018年4月16日、17日,分别在新三板二级市场通过集合竞价的方式共计买入九鼎集团(430719)61.7万股,成交金额共计93.8万元,成交均价1.52元/股。其中31.2万股成交价为1.51元/股,成交金额47.1万元,30.5万股成交价为1.53元/股,成交金额46.7万元。

中科招商已退出:

中科招商(832168)于2017年12月15日收到股转系统出具的《关于终止中科招商投资管理集团股份有限公司股票挂牌的决定》,公司将于2017年12月26日被强制终止挂牌,退市后公司股票将无法在二级市场公开交易。鉴于此,迫于基金投资年限带来的项目退出压力,拙朴投资于2017年12月20日-21日,以0.56元/股的均价卖出拙朴新三板二期基金所持有的中科招商138万股,成交金额77.36万元,现该项目已完成退出。

纳晶科技已退出:

拙朴投资于2018年5月17日至2018年6月11日,以17.1523元/股的均价卖出拙朴新三板二期基金所持有的纳晶科技10万股,成交金额1,715,230元,现该项目已完成退出。

富耐克红利入账:

2018年8月2日富耐克红利入账47,340元。

近期动态:

1、海能仪器:无重大事项 。

2、云南文化:国信证券、国泰君安分别于2018年8月9日、8月13日退出为云南文化股票提供做市报价服务。

3、富耐克:2018年8月13日富耐克发布2018年半年报,主要内容如下:

2018 年上半年实现营业收入1.1亿,同比增长15.26%;净利润2382万元,同比增长4.86%。毛利率和净利率略有下降,毛利率同比下降3.84%、净利率同比下降9.02%。

2018年中期经营活动现金流量同比增长7.19%,应收账款和存货的周转状况转好。

2018年存货较年初增长了2.55%,固定资产较年初增长了16.76%。

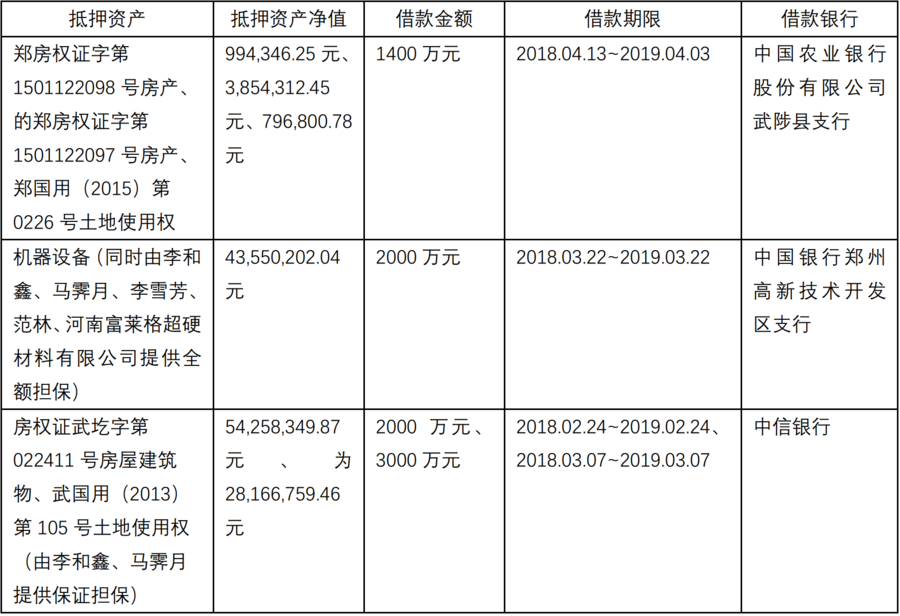

2018年上半年新增抵押借款8400万元,抵押资产净额13162.07万元,截止2018 年6月30日账面货币资金2610.18万元,70%以上的资产集中在固定资产、存货、在建工程等资产。

4、天际数字:东北证券于2018年8月3日退出为天际数字股票提供做市报价服务。公司于2018年8月10日发布2018年第三次临时股东大会决议公告,会议通过《关于收购资产暨关联交易》议案,公司拟以0元的价格购买薛婷婷持有创和(北京)数字科技有限公司60%的股份,公司拟与薛婷婷签订股权转让协议,交易标的信息说明:创和(北京)数字科技有限公司,成立于 2014 年 11 月 25 日,统一社会信用代:91110108318319724K,注册资本为500万元,实缴注册资本0元;关联关系为:薛婷婷为本次交易的对手方,且与公司高级管理人员张泽勇系夫妻关系。

5、 全网数商:无重大事项。

6、 三利节能:公司于2018年8月15日发布2018年第三次临时股东大会决议公告,会议通过《关于补充确认对外投资设立控股子公司的议案》议案。三利节能环保工程股份有限公司与罗洪明共同出资设立陆地之船(北京)科技有限公司,注册地为北京市顺义区赵全营镇兆丰产业基地园盈路7号,注册资本为人民币1000万元,成立时间为2018年7月20日。其中三利节能环保工程股份有限公司出资600万元,占注册资本60%,罗洪明出资400万元,占注册资本40%。本次对外投资设立的控股子公司主要系从事建筑节能技术咨询、装配式建筑技术研发业务,涉及进入新的领域。

7、九鼎集团:2018年8月7日发布股权质押公告,公司股东同创九鼎投资控股有限公司质押195,924,807股,占公司总股本1.31%。在本次质押的股份中,0 股为有限售条件股份,195,924,807股为无限售条件股份。质押期限为2018年8月6日起至2019年10月10日止。质押股份用于向南方资本管理有限公司提供担保,质押权人为南方资本管理有限公司,质押权人与质押股东不存在关联关系。质押股份已在中国结算办理质押登记。本次股权质押不涉及融资。

- 详细资产配置如下:

拙朴新三板股票协议转让估值确认原则:

1.对于非活跃交易(当天3笔以下交易)及非活跃报价(当天4个不同档有效报价以下)的企业,采取最近一轮对外定增价来估值;没有定增价的,采取基金建仓的成本价来估值。

2.对于活跃交易或活跃报价的企业,一般采取收盘价来估值:

但以下情况除外:

a)收盘价明显偏离集中成交价格30%以上的;

b)集中成交价格偏离买一或卖一30%以上的;

上述情况采取与收盘价最接近的买一或卖一价格来估值。

3.对于交易笔数少,但是成交金额较大(200万以上)或换手率(2%以上)较高的情况,采取该成交价格来估值;对于成交价格在每股净资产以下的,将其视为情况1处理。

4.若不满足上述任意一种情况,则暂按照收盘价处理,直到补充新的估值原则。

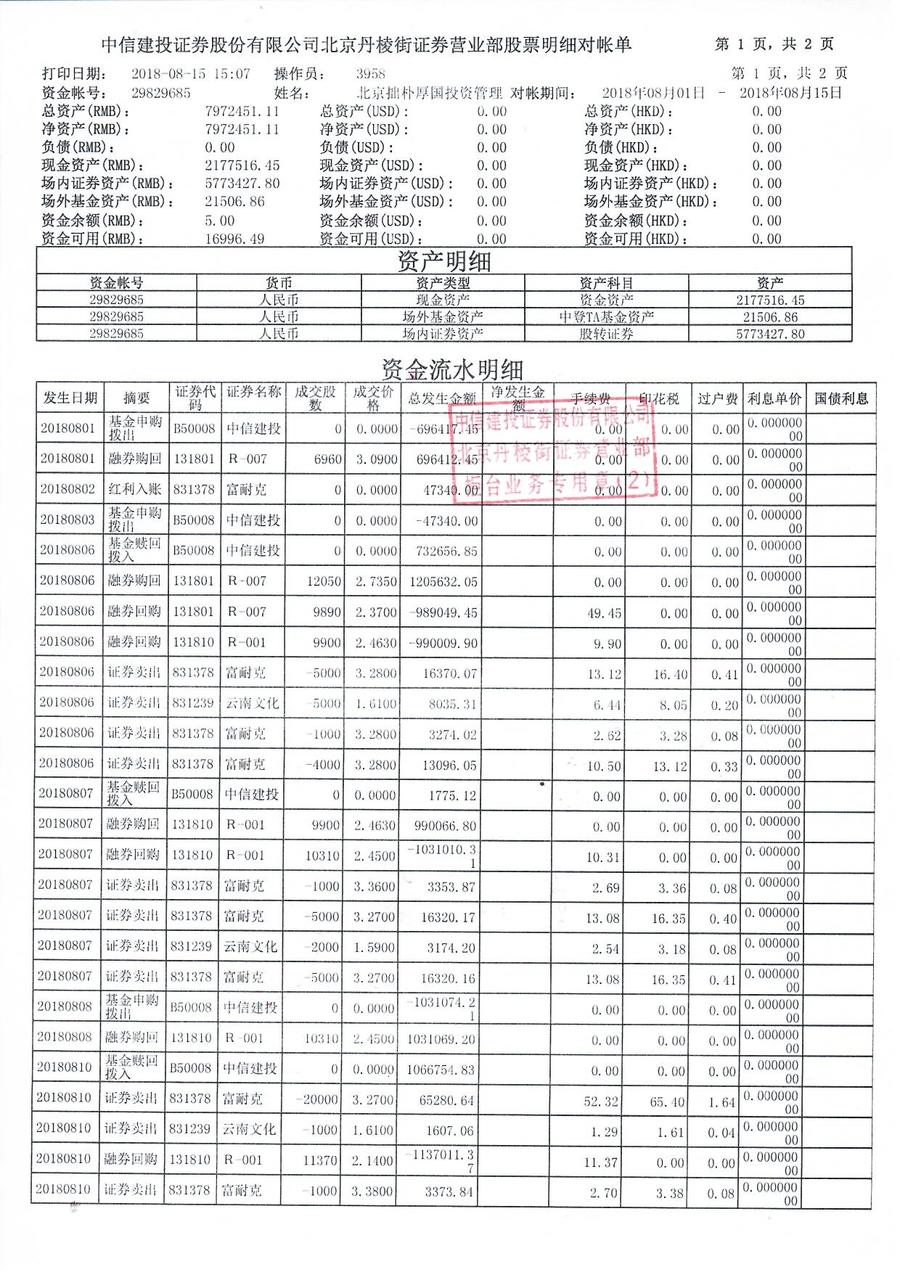

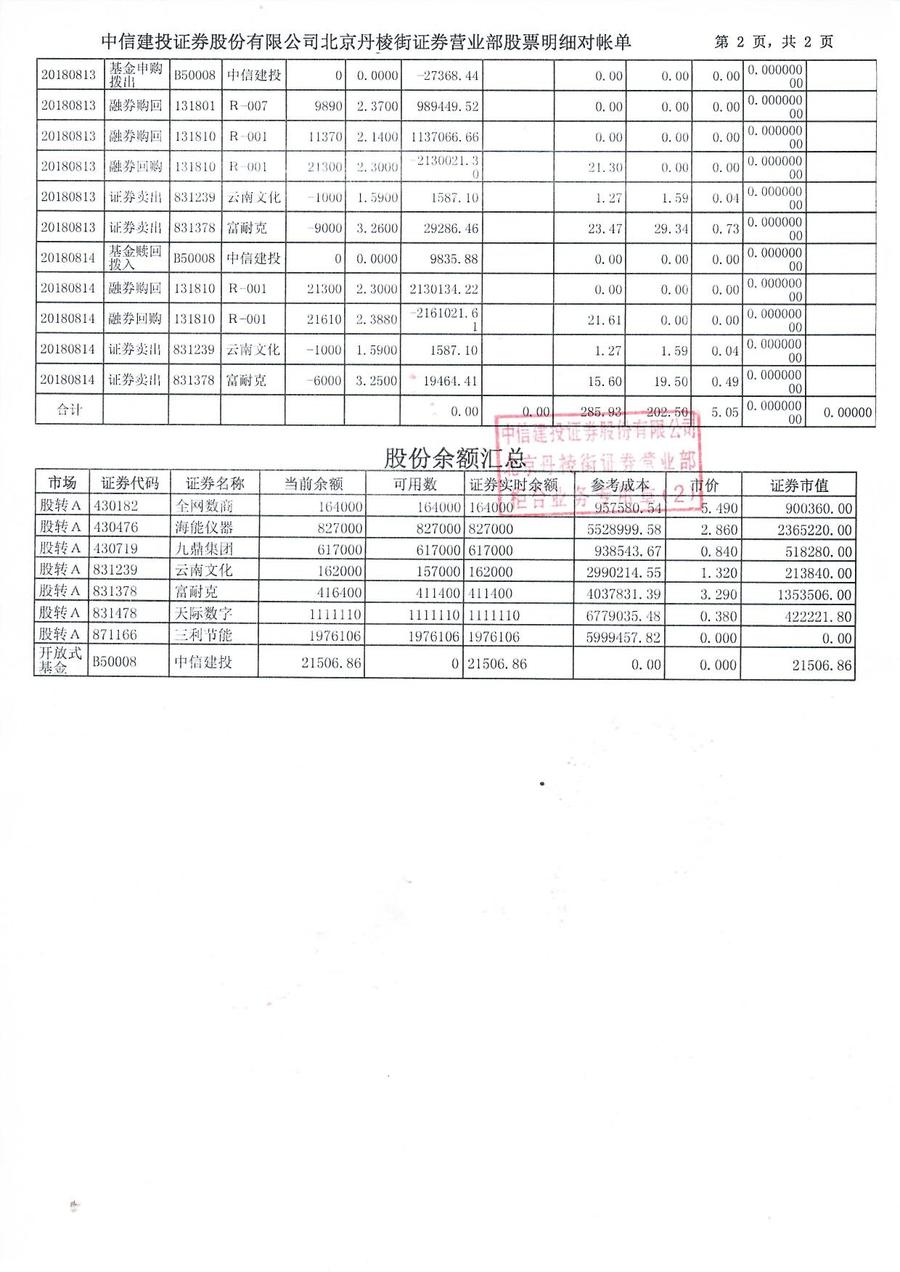

- 律师关于拙朴厚国证券资金账户的验证报告书

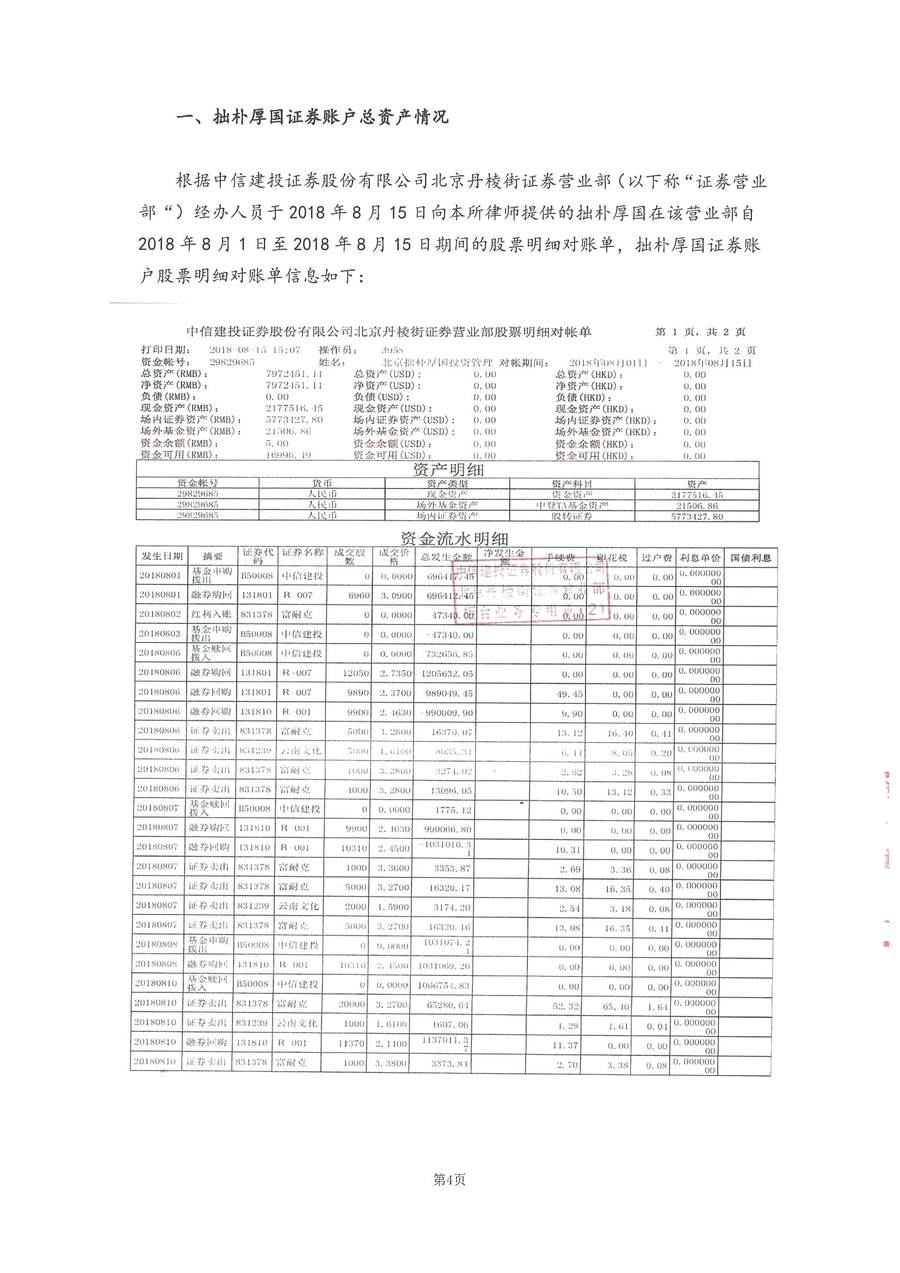

- 拙朴厚国证券账户对账单