尊敬的份额持有人:

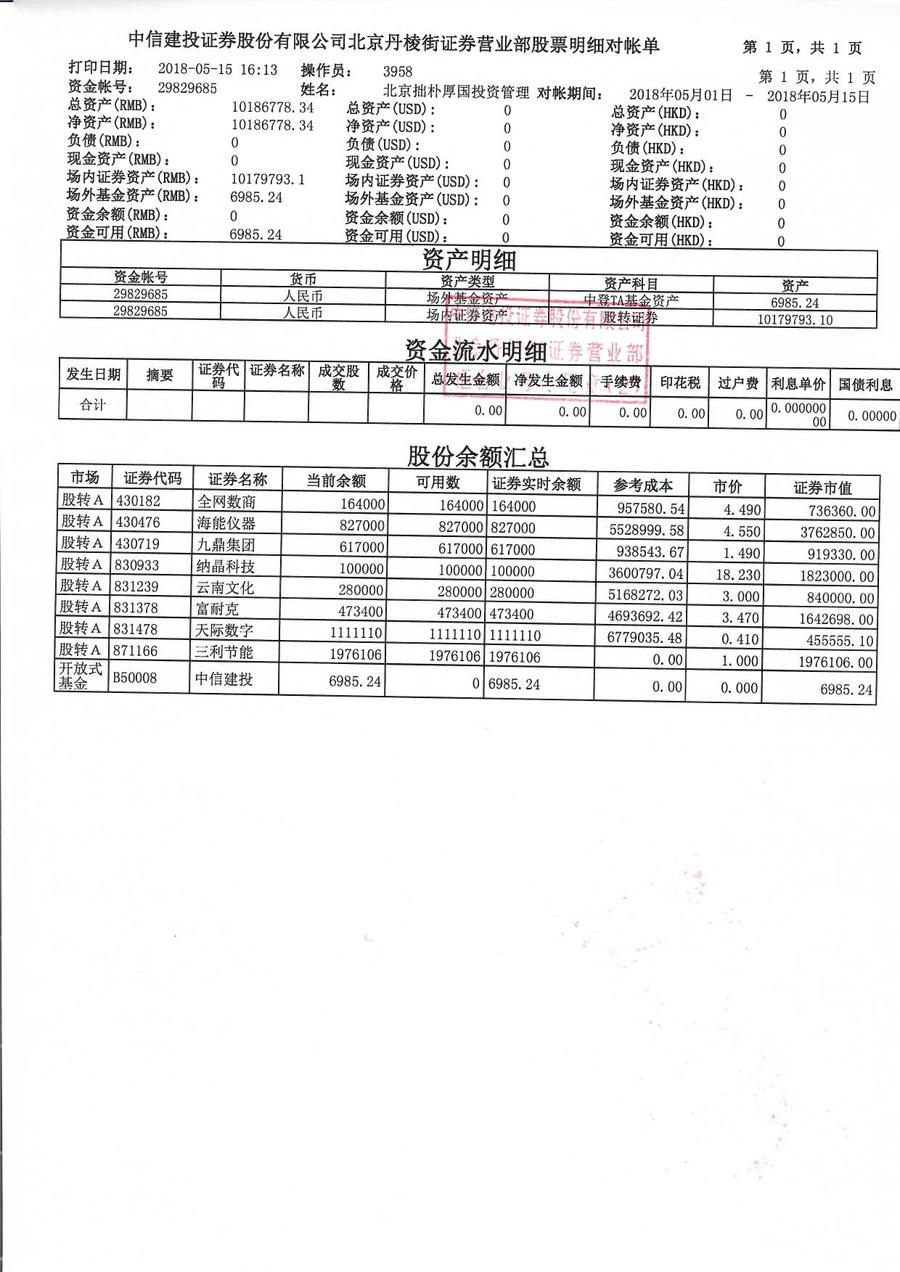

截止2018年05月15日,拙朴新三板二期基金累计总资产22,359,578.34元,分配后总资产16,186,778.34元,其中股票资产为16,179,793.10元,股权资产为0.00元,现金6,985.24元;累计收益率为-44.10%,每份累计净值为5,589.89元,当期净值为4,046.69元。(拙朴新三板二期基金共计每份返还本金1,929.00,共计每份返还收益0.00元)

拙朴新三板二期基金净值走势图请点击

特别事项:二期证券账户于2017年5月10日,在新三板二级市场通过做市交易的方式卖出天阶生物(430323)共计5,000股,成交均价9.30元,成交金额46500元。支付律师费及审计费35,000元。2017年10月17日富耐克红利入账142,020元。二期证券账户于2018年4月16日、17日,分别在新三板二级市场通过集合竞价的方式共计买入九鼎集团(430719)61.7万股,成交金额共计93.8万元,成交均价1.52元/股。其中31.2万股成交价为1.51元/股,成交金额47.1万元,30.5万股成交价为1.53元/股,成交金额46.7万元。

中科招商已退出:

中科招商(832168)于2017年12月15日收到股转系统出具的《关于终止中科招商投资管理集团股份有限公司股票挂牌的决定》,公司将于2017年12月26日被强制终止挂牌,退市后公司股票将无法在二级市场公开交易。鉴于此,迫于基金投资年限带来的项目退出压力,拙朴投资于2017年12月20日-21日,以0.56元/股的均价卖出拙朴新三板二期基金所持有的中科招商138万股,成交金额77.36万元,现该项目已完成退出。

近期动态:

1、海能仪器: 2018年05月11公司发布公告获得用于门连接的微调装置、包括微调装置的连接系统及方法的发明专利。。

2、纳晶科技:无重大事项。

3、云南文化:无重大事项。

4、富耐克:无重大事项。

5、天际数字:2018年5月14日,公司及相关信息披露责任人收到全国中小企业股份转让系统自律监管措施的决定公告。2018年5月15日,公司发布公告称,公司因运营的资金周转需求,公司拟向控股股东吴国平先生借款不超过 500 万元。

6、 全网数商:无重大事项。

7、 三利节能:无重大事项。

8、九鼎集团

- 九鼎复牌以来,股价遭遇大幅下跌,目前价格1.51元每股,市值仅226亿。公司预计2018年4月18日召开股东会,公司交易方式由竞价交易转换为做市交易;

- 2018年4月27日公司发布2017年度报告及2018年度1季度报告,2017年度收入88.46亿元,较2016年度降低14.32%,归属于挂牌股东净利润11.53亿元,较2016年度降低43.95%(主要系报告期内确认的投资收益下降,报告期内所持有的金融资产增值主要体现在其他综合收益);2018年1季度收入22.15亿元,较去年增长19.28%,归属于挂牌股东净利润5.51亿元,较2017年1季度增长491%;

- 3月27日,一期基金重仓股九鼎集团,在长达1023天的停牌后,迎来复牌。复牌之初,九鼎股东可能形成群体性退出踩踏。其中,2014年参与增发的股东,经转增后每股成本约1.17元。2015年参与增发的股东,成本价虽高至7.33元/股,但由于当时部分股东使用了融资杠杆,被迫不计成本完成退出。我们认为,九鼎目前的交易价格,并未反应其真实价值。例如,根据其3月23日九鼎集团《致股东的信》所公开披露数据,香港富通保险净资产一年增加了54亿元,我们估计应为其港股的投资收益,未被计入当期损益,而被计入“其它综合收益“科目。再如,其”总部参股投资“净资产增加约30亿元,预计亦未被计入当期损益。仍如,集团旗下九州证券有意出售给山东高速(双方已经公告),如通过审核,则集团因此项重组交易,可能获得大幅盈利,并计入2018年损益。2018年,金融监管保持高压,新三板市场严寒依旧,众多投资机构撒泪而去,但这个市场不会更坏,已经成为共识。行情从来都是在绝望中产生,在犹豫中上涨,在疯狂中毁灭。留一分期待,对九鼎,对我们,都不是坏事情。

- 详细资产配置如下:

拙朴新三板股票协议转让估值确认原则:

1.对于非活跃交易(当天3笔以下交易)及非活跃报价(当天4个不同档有效报价以下)的企业,采取最近一轮对外定增价来估值;没有定增价的,采取基金建仓的成本价来估值。

2.对于活跃交易或活跃报价的企业,一般采取收盘价来估值:

但以下情况除外:

a)收盘价明显偏离集中成交价格30%以上的;

b)集中成交价格偏离买一或卖一30%以上的;

上述情况采取与收盘价最接近的买一或卖一价格来估值。

3.对于交易笔数少,但是成交金额较大(200万以上)或换手率(2%以上)较高的情况,采取该成交价格来估值;对于成交价格在每股净资产以下的,将其视为情况1处理。

4.若不满足上述任意一种情况,则暂按照收盘价处理,直到补充新的估值原则。

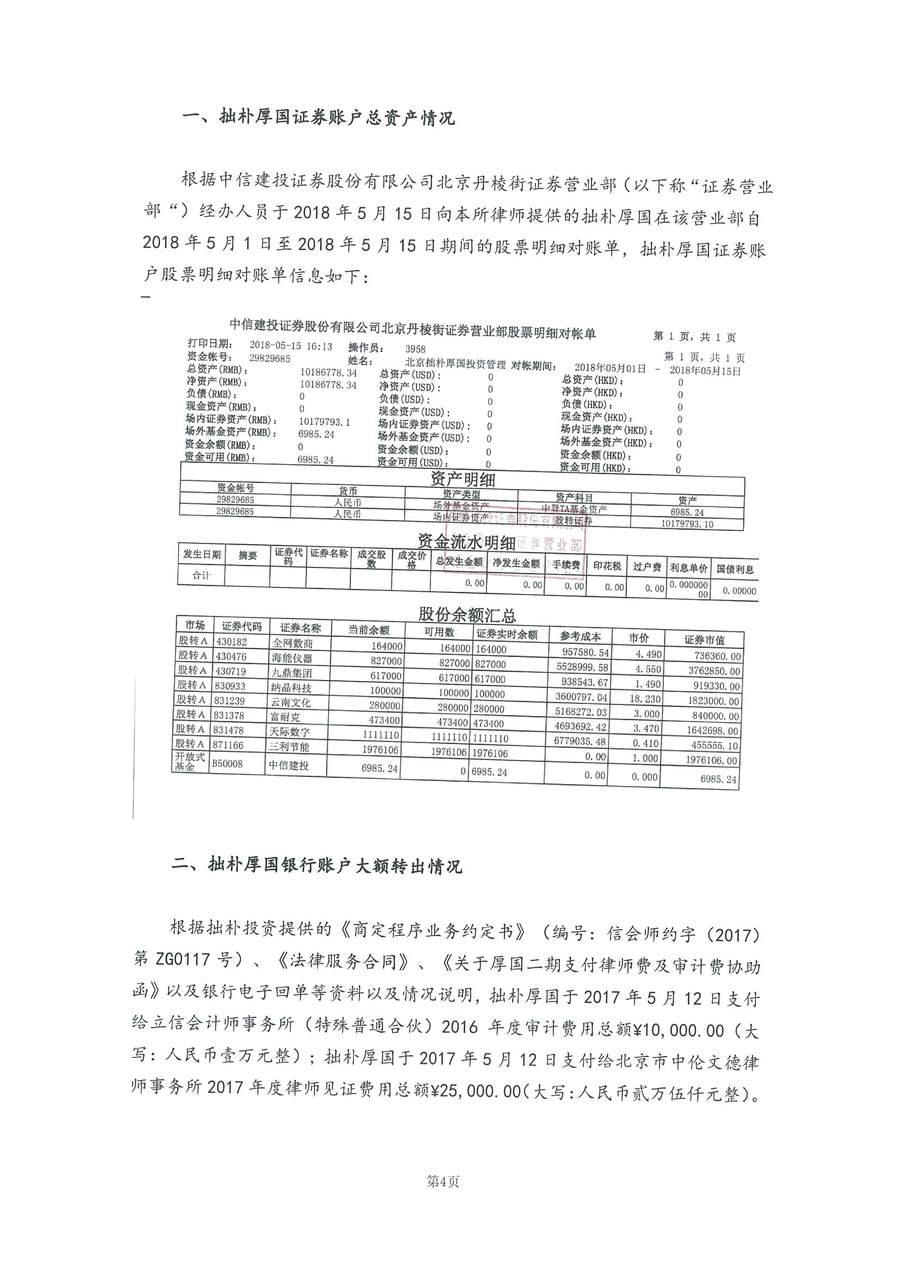

- 律师关于拙朴厚国证券资金账户的验证报告书

- 拙朴厚国证券账户对账单