拙朴一期份额转让计划净值说明及律师验证报告-2018年5月15日

尊敬的份额持有人:

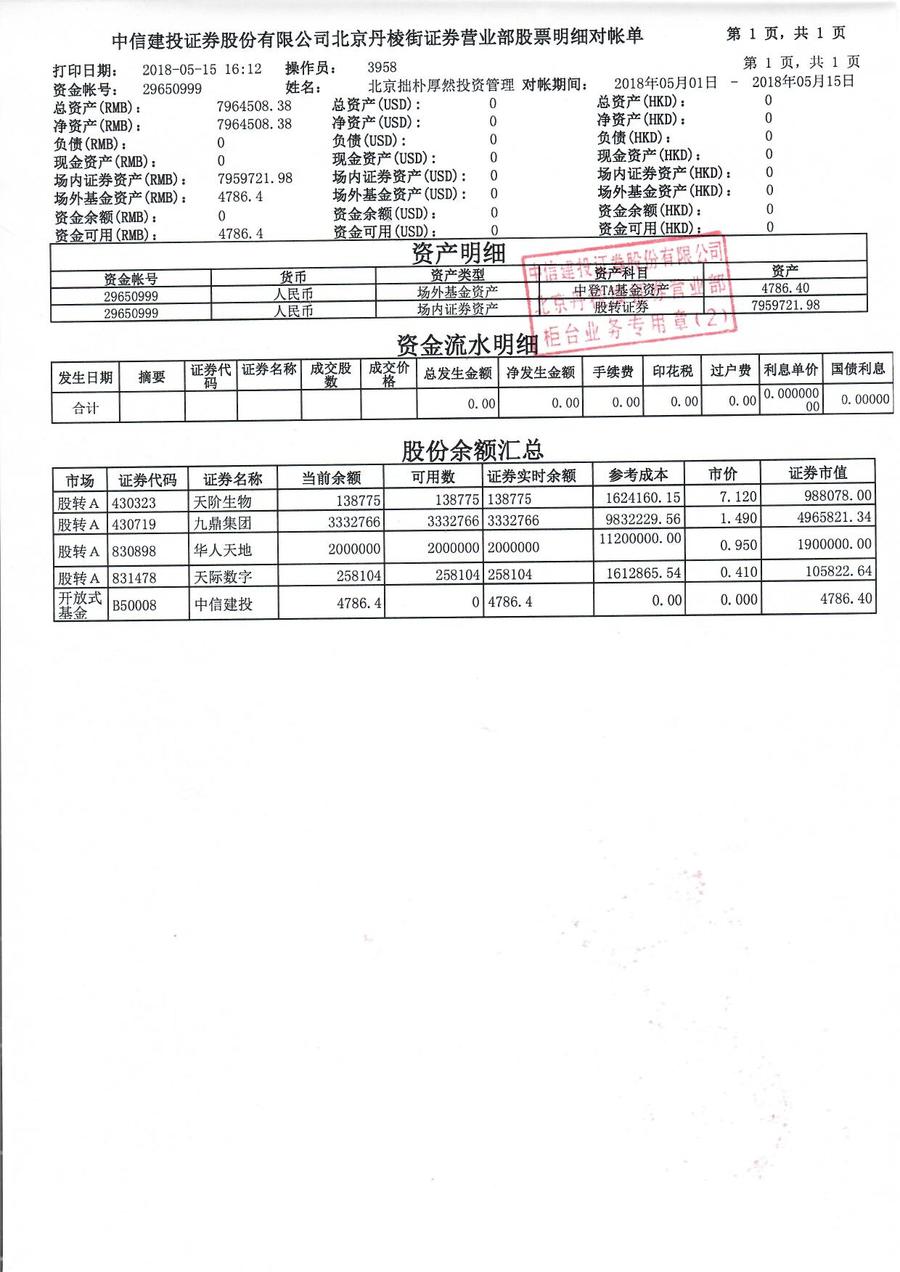

截止2018年05月15日,拙朴新三板一期累计总资产12,558,108.38元,分配后总资产7,964,508.38元,其中股票资产为7,959,721.98元,股权资产为0.00元,现金4,786.40元;累计收益率为-58.14%,每份累计净值为4,186.04元,当期净值为2,654.84元。(拙朴新三板一期共计每份返还本金2,552.00,共计每份返还收益0.00元)

拙朴新三板一期净值走势图请点击

一、标的动态

1、天阶生物

- 重大事项停牌中,公告显示最晚于2018年6月15日恢复转让;

- 2018年3月28日发布2017年年报,实现营业收入7089万元,同比增长15.28%,归属于挂牌公司股东的净利润315万元,同比增长4.71%。收入结构主要为原有化药业务;

- 2018年4月25日发布2018年1季度报告,实现营业收入1067万元,归属于挂牌公司股东的净利润-335万元;

- 2018年4月27日公告显示,公司的“注射用替奈普酶”新药上市申请,已经于2018年2月23日正式拿到受理通知书,受理号为CXSS1800004国。国家食品药品监督管理总局评审中心根据《关于鼓励药品创新实行优先审评审批的意见》(食药监药化管〔2017〕126 号),组织专家对申请优先审评的药品注册申请进行了审核论证,于2018年4月23日予以公示,公司“注射用替奈普酶”新药在公示名单中,公示期5天。

2、九鼎集团

- 九鼎复牌以来,股价遭遇大幅下跌,目前价格1.49元每股,市值仅224亿。公司预计2018年4月18日召开股东会,公司交易方式由竞价交易转换为做市交易;

- 2018年4月27日公司发布2017年度报告及2018年度1季度报告,2017年度收入88.46亿元,较2016年度降低14.32%,归属于挂牌股东净利润11.53亿元,较2016年度降低43.95%(主要系报告期内确认的投资收益下降,报告期内所持有的金融资产增值主要体现在其他综合收益);2018年1季度收入22.15亿元,较去年增长19.28%,归属于挂牌股东净利润5.51亿元,较2017年1季度增长491%;

- 3月27日,一期基金重仓股九鼎集团,在长达1023天的停牌后,迎来复牌。复牌之初,九鼎股东可能形成群体性退出踩踏。其中,2014年参与增发的股东,经转增后每股成本约1.17元。2015年参与增发的股东,成本价虽高至7.33元/股,但由于当时部分股东使用了融资杠杆,被迫不计成本完成退出。我们认为,九鼎目前的交易价格,并未反应其真实价值。例如,根据其3月23日九鼎集团《致股东的信》所公开披露数据,香港富通保险净资产一年增加了54亿元,我们估计应为其港股的投资收益,未被计入当期损益,而被计入“其它综合收益“科目。再如,其”总部参股投资“净资产增加约30亿元,预计亦未被计入当期损益。仍如,集团旗下九州证券有意出售给山东高速(双方已经公告),如通过审核,则集团因此项重组交易,可能获得大幅盈利,并计入2018年损益。2018年,金融监管保持高压,新三板市场严寒依旧,众多投资机构撒泪而去,但这个市场不会更坏,已经成为共识。行情从来都是在绝望中产生,在犹豫中上涨,在疯狂中毁灭。留一分期待,对九鼎,对我们,都不是坏事情。

3、华人天地

- 公司投拍的大型青春励志电视剧《幸福巧克力》于2018年3月在芒果TV播出,截至4月12日播放量1029万;

- 公司2018年4月18日披露2017年度报告,2017年度收入260万元,较2016年度降低74%,归属于挂牌股东净利润-550万元,较2016年度降低306%(报告年度主要的经营活动为进行了投资拍摄和对本公司电视剧的后期制作);

- 公司以1450万元的价格收购乔正春持有的湖南芒果瑞互联网电视有限公司 51%股权;

- 公司司法冻结36,004,500股,占公司总股本44.18%。司法冻结期限为2018年3月27日起至2019年3月26日止。冻结股份已在中国结算办理司法冻结登记。

4、天际数字

- 股票暂停转让:因2017年度审计报告工作尚未完成,公司未按期披露《2017年年度报告》,根据有关规定,公司股票2018年5月2日开市起暂停转让,至《2017年年度报告》披露完成后申请恢复转让。公司董事会正积极协调相关财报审计及年报编制工作,预计将在 2018年 6月20 日完成2017年年度报告的披露工作;

- 关联借款:因公司经营需要,拟向控股股东吴国平先生借款人民币不超过500 万元,借款期限一年以内,借款利率不超过同期商业银行借款利率;

二、详细资产配置如下:

朴新三板股票协议转让估值确认原则:

1.对于非活跃交易(当天3笔以下交易)及非活跃报价(当天4个不同档有效报价以下)的企业,采取最近一轮对外定增价来估值;没有定增价的,采取基金建仓 的成本价来估值。

2.对于活跃交易或活跃报价的企业,一般采取收盘价来估值:

但以下情况除外:

a)收盘价明显偏离集中成交价格30%以上的;

b)集中成交价格偏离买一或卖一30%以上的;

上述情况采取与收盘价最接近的买一或卖一价格来估值。

3.对于交易笔数少,但是成交金额较大(200万以上)或换手率(2%以上)较高的情况,采取该成交价格来估值;对于成交价格在每股净资产以下的,将其视为情况1处理。

4.若不满足上述任意一种情况,则暂按照收盘价处理,直到补充新的估值原则。

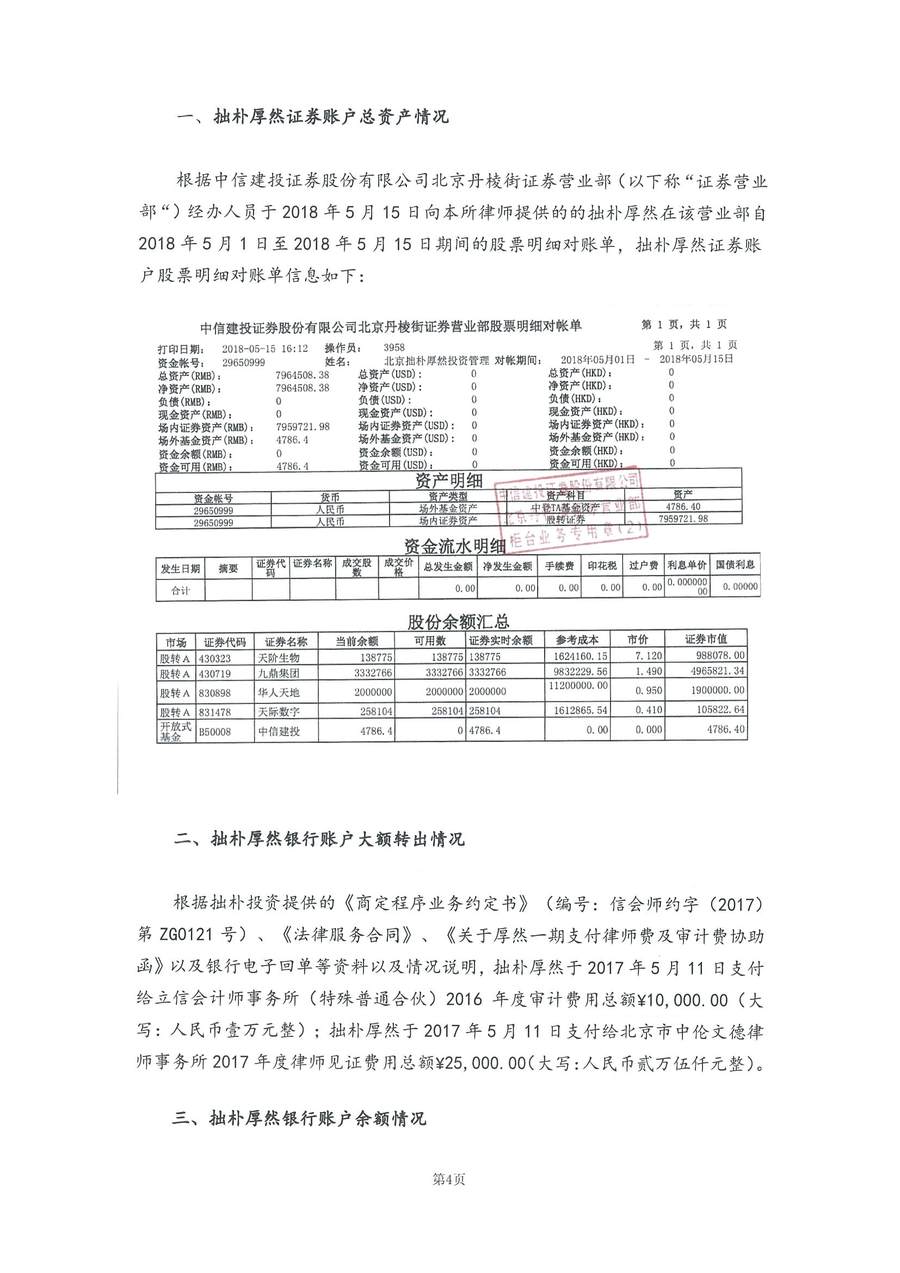

三、律师关于拙朴厚然证券资金账户的验证报告书

四、拙朴厚然证券账户对账单