拙朴二期份额转让计划净值说明及律师验证报告-2017年11月30日

尊敬的份额持有人:

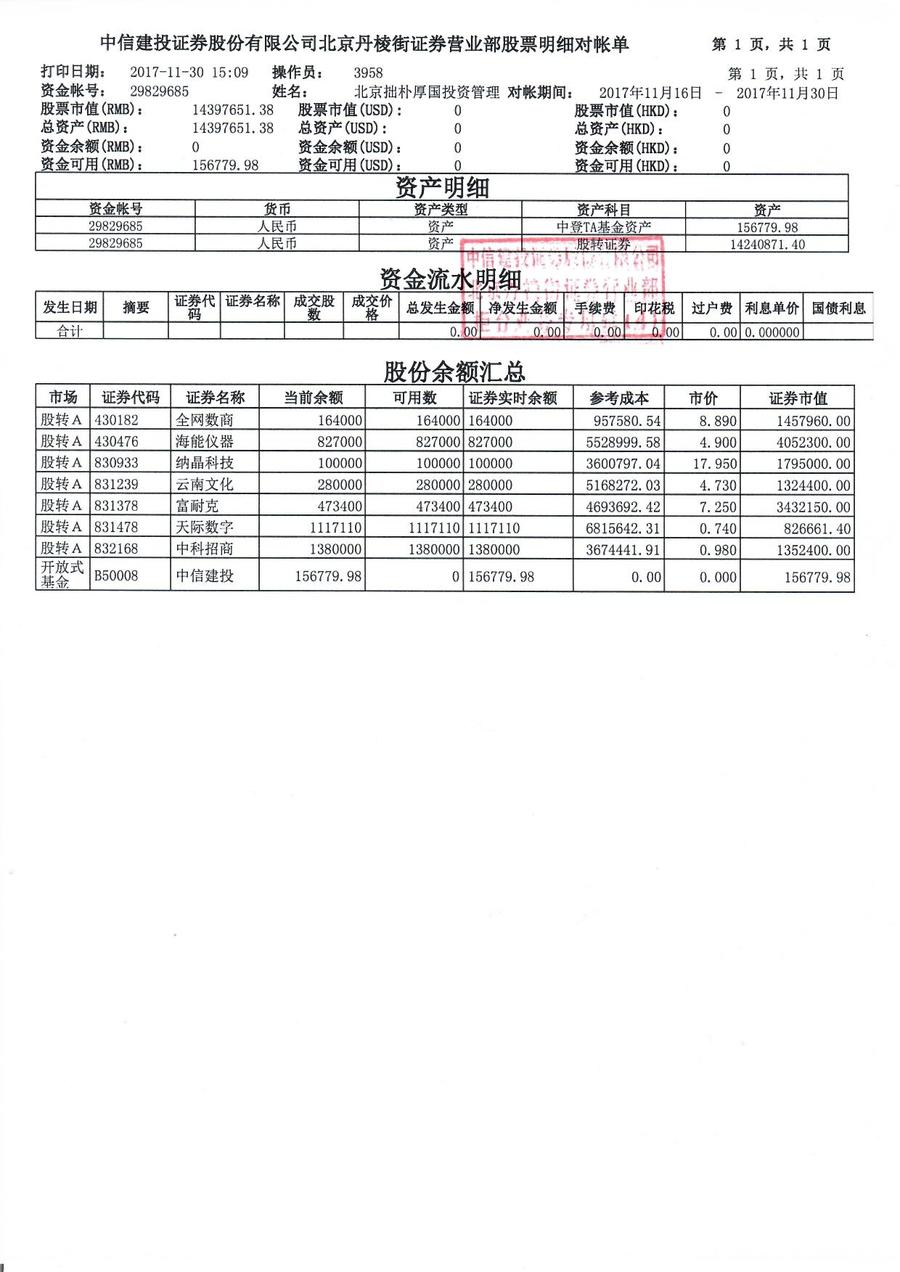

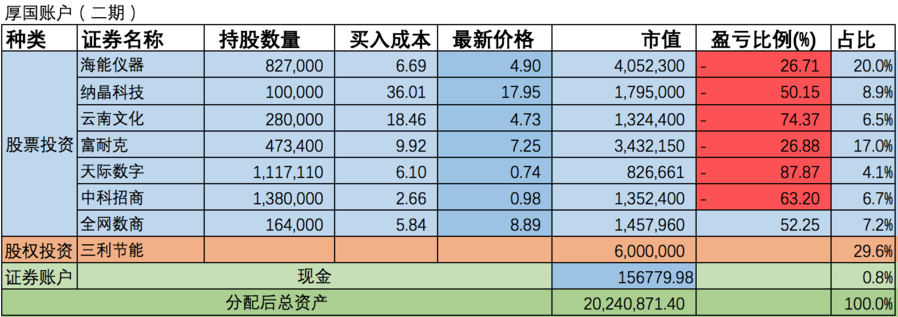

截止2017年11月30日,拙朴新三板二期基金累计总资产26,570,451.38元,分配后总资产20,397,651.38元,其中股票资产为14,240,871.40元,股权资产为6,000,000.00元,现金156,779.98元;累计收益率为-33.57%,每份累计净值为6,642.61元,当期净值为5,099.41元。(拙朴新三板二期基金共计每份返还本金1,929.00,共计每份返还收益0.00元)

拙朴新三板二期基金净值走势图请点击

特别事项:二期证券账户于2017年5月10日,在新三板二级市场通过做市交易的方式卖出天阶生物(430323)共计5,000股,成交均价9.30元,成交金额46500元。支付律师费及审计费35,000元。2017年10月17日富耐克红利入账142,020元。

近期动态:

1.海能仪器:无重大事项。

2.纳晶科技:2017年11月28日公司发布对外投资的公告,公司拟将子公司杭州纳晶照明技术有限公司注册资本增加到人民币 2000万元,即杭州纳晶照明技术有限公司新增注册资本人民币 1000万元,其中公司认缴出资人民币1000万元,本次对外投资不构成关联交易。

公司拟将子公司浙江纳晶科技有限公司注册资本增加到人民币 5000万元,即浙江纳晶科技有限公司新增注册资本人民币 3000万元,其中公司认缴出资人民币 3000万元,本次对外投资不构成关联交易。

因公司生产经营和业务发展的资金需求,拟分别向非关联方曲凯借款 1000 万元人民币,向非关联方张然借款 1000 万元人民币,用于补充公司流动资金。借款期限根据公司的实际需求灵活调整,借款年利率为 8%,因此项借贷业务产生的各项税费由公司承担。

3.云南文化:2017年11月28日公司发布对外投资的公告,公司控股子公司昆明雀之灵文化广播有限公司拟与甘肃雀之恋文化传播有限公司共同出资设立参股子公司“甘肃雀之恋企业管理有限公司”,注册资本为人民币 600万元。其中,昆明雀之灵出资人民币 200.4万元,占注册资本的 33.40%,甘肃雀之恋文化传播有限公司出资人民币 399.6万元,占注册资本的 66.60%。

公司控股子公司昆明雀之灵拟与浙江鸿艺文化传媒有限公司共同出资设立参股子公司“浙江雀之恋文化传播有限公司”。注册资本为人民币 600万元。昆明雀之灵出资人民币204万元,占注册资本的 34.00 %,浙江鸿艺文化传媒有限公司出资人民币 396万元,占注册资本的 66.00%。

公司控股子公司昆明雀之灵拟投资设立全资子公司“昆明市五华区雀之恋艺术培训中心”,注册资本为人民币 100万元。

4.富耐克:公司于2017年11月16日发布关于增加公司2017年银行授信额度并由公司及关联方提供担保的公告,公司及子公司拟在 2016 年年度股东大会审议通过的 2017 年度原有20,000 万元融资授信额度的基础上,再向银行等金融机构申请增加 6,000万元融资授信额度,新增授信额度用于办理日常生产经营所需的流动金贷款、票据贴现、开具银行承兑、银行保函、银行保理、信用证等业

务。公司拟以自有资产为上述新增银行授信额度提供担保,并在必要时由公司关联方为上述额度范围内拟申请的融资授信额度无偿提供各类担保,或向为公司申请授信额度提供担保的第三方提供反担保。

5.天际数字:无重大事项。

6中科招商:公司于2017年11月29日发布股权质押公告,公司股东单祥双质押 17,344,201 股,占公司总股本 0.16%。在本次质押的股份中, 17,344,201 股为有限售条件股份, 0 股为无限售条件股份。质押期限为 2017 年 11 月 24 日起至 2018 年 11 月 23 日止。质押股份用于履约担保,质押权人为骆建华,质押权人与质押股东不存在关联关系。质押股份已于 2017 年 11 月 29 日在中国结算办理质押登记。

7全网数商:无重大事项。

8.三利节能:无重大事项。

- 详细资产配置如下:

拙朴新三板股票协议转让估值确认原则:

1.对于非活跃交易(当天3笔以下交易)及非活跃报价(当天4个不同档有效报价以下)的企业,采取最近一轮对外定增价来估值;没有定增价的,采取基金建仓的成本价来估值。

2.对于活跃交易或活跃报价的企业,一般采取收盘价来估值:

但以下情况除外:

a)收盘价明显偏离集中成交价格30%以上的;

b)集中成交价格偏离买一或卖一30%以上的;

上述情况采取与收盘价最接近的买一或卖一价格来估值。

3.对于交易笔数少,但是成交金额较大(200万以上)或换手率(2%以上)较高的情况,采取该成交价格来估值;对于成交价格在每股净资产以下的,将其视为情况1处理。

4.若不满足上述任意一种情况,则暂按照收盘价处理,直到补充新的估值原则。

- 律师关于拙朴厚国证券资金账户的验证报告书

- 拙朴厚国证券账户对账单