拙朴二期份额转让计划净值说明及律师验证报告-2017年8月15日

尊敬的份额持有人:

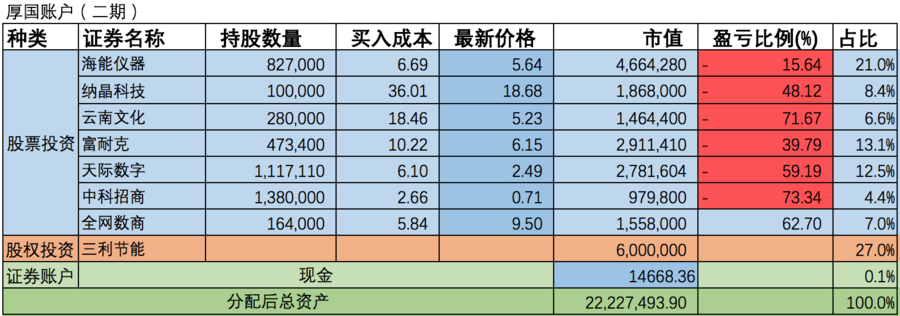

截止2017年08月15日,拙朴新三板二期基金累计总资产28,414,962.26元,分配后总资产22,242,162.26元,其中股票资产为16,227,493.90元,股权资产为6,000,000.00元,现金14,668.36元;累计收益率为-28.96%,每份累计净值为7,103.74元,当期净值为5,560.54元。(拙朴新三板二期基金共计每份返还本金1,929.00,共计每份返还收益0.00元)

拙朴新三板二期基金净值走势图请点击

特别事项:二期证券账户于2017年5月10日,在新三板二级市场通过做市交易的方式卖出天阶生物(430323)共计5,000股,成交均价9.30元,成交金额46500元。支付律师费及审计费35,000元。

近期动态:

1.海能仪器:2017年8月10日发布重大事项停牌公告,公司拟筹划重大事项,将于2017年8月11日开市起暂停转让,预计股票恢复转让日期不晚于 2017年11月10日。

2017年8月11日发布关于子公司获得发明专利证书的公告,全资子公司山东海能科学仪器有限公司近日收到国家知识产权局核发的《发明专利证书》,基本情况如下:发明名称:凯氏定氮仪进液装置;专利号:ZL 2015 1 0940696.0;专利申请日期:2015年12月16日;专利权人:山东海能科学仪器有限公司;授权公日:2017年8月8日。

2. 纳晶科技:2017年8月10日发布2017年半年报,公司实现营业收入1,589.48万元,同比增长433.03%;净利润-977.75万元,亏损增幅为178.23%;扣除非经常性损益后的净利润-1,039.41 万元,亏损增幅为64.46%。营业收入的增长主要是因为显示产品较上期增加 1,205.67万元。因显示产品中的量子点光转换膜投产初期良率低,销售毛利率为负,以及公司扩大经营规模,销售费用和管理费用较上期增加,闲置资金减少,投资收益下降,以上综合因素导致报告期内亏损大幅增加。

3.云南文化:2017年8月1日发布华福证券关于退出为云南文化股票提供做市报价服务的公告,退出日期为8月2日。

4.富耐克:2017年8月2日发布2017年半年报,公司实现营业收入9,580.02万元,较上年同期增长29.58%;营业成本4,412.64万元,较上年同期增长29.98%;实现净利润2,272.42万元,较上年同期增长1.36%。其中3C消费类电子产品加工用超硬刀具销售较上年同期增长114%;切割打磨工具销售较上年同期增长768%;出口销售额较上年同期增长134%;磨料及通用刀具产品较上年同期增长 20%以上。

2017年8月2日发布2017 年半年度利润分配预案的公告,内容如下:2017 年半年度母公司实现净利润19,672,984.98元,按10%提取法定公积金1,967,298.50 元,加上年初未分配利润121,898,238.38 元,本年度实际可供投资者分配的利润为 139,603,924.86 元。2017年上半年利润分配预案为:以截止 2017 年 6 月 30 日公司总股本 129,060,000 股为基数,向股权登记日登记在册的全体股东每 10 股派发现金股利 3.00元人民币(含税),共计派发现金38,718,000.00元人民币(含税)。

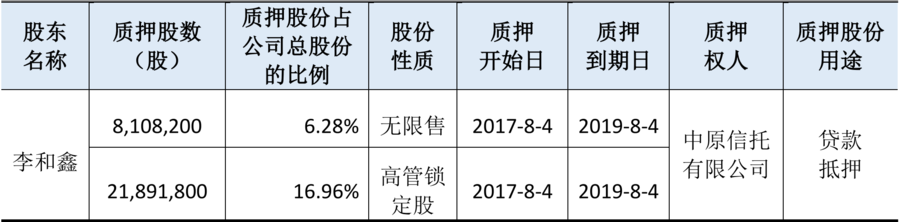

2017年8月8日发布股东股权质押公告,郑州立信荣商贸有限公司(李和鑫先生直接持有其 100%股权)向中原信托有限公司申请50,000,000元贷款,公司控股股东、实际控制人李和鑫先生以其个人持有的公司股权为该笔贷款提供质押担保,质押股份30,000,000股,详情如下:

5.天际数字:2017年8月1日发布华福证券关于退出为天际数字股票提供做市报价服务的公告,退出日期为8月2日。

6.中科招商:2017年8月3日发布关于子公司进行股票质押式回购交易的公告,子公司中科汇通与海通证券股份有限公司上海种德桥路证券营业部签署了《股票质押式回购交易协议》,中科汇通将其持有的深圳市朗科科技股份有限公司(以下称“朗科科技”)流通股24,200,000股(占朗科科技总股本的18.11%)作为标的证券进行质押,用于通过股票质押式回购业务进行融资。标的证券的初始交易日为2017年8月2日,购回交易日为2018年1月29日。

7.全网数商:无重大事项。

8.三利节能:2017年8月1日发布关于2017年半年度报告延期披露的提示性公告,原定于2017年8月1日披露《2017年半年度报告》,因半年度报告编制工作尚未结束,披露时间延期至2017年8月15日。

- 详细资产配置如下:

拙朴新三板股票协议转让估值确认原则:

1.对于非活跃交易(当天3笔以下交易)及非活跃报价(当天4个不同档有效报价以下)的企业,采取最近一轮对外定增价来估值;没有定增价的,采取基金建仓的成本价来估值。

2.对于活跃交易或活跃报价的企业,一般采取收盘价来估值:

但以下情况除外:

a)收盘价明显偏离集中成交价格30%以上的;

b)集中成交价格偏离买一或卖一30%以上的;

上述情况采取与收盘价最接近的买一或卖一价格来估值。

3.对于交易笔数少,但是成交金额较大(200万以上)或换手率(2%以上)较高的情况,采取该成交价格来估值;对于成交价格在每股净资产以下的,将其视为情况1处理。

4.若不满足上述任意一种情况,则暂按照收盘价处理,直到补充新的估值原则。

- 律师关于拙朴厚国证券资金账户的验证报告书

- 拙朴厚国证券账户对账单