拙朴二期份额转让计划净值说明及律师验证报告-2017年5月15日

尊敬的份额持有人:

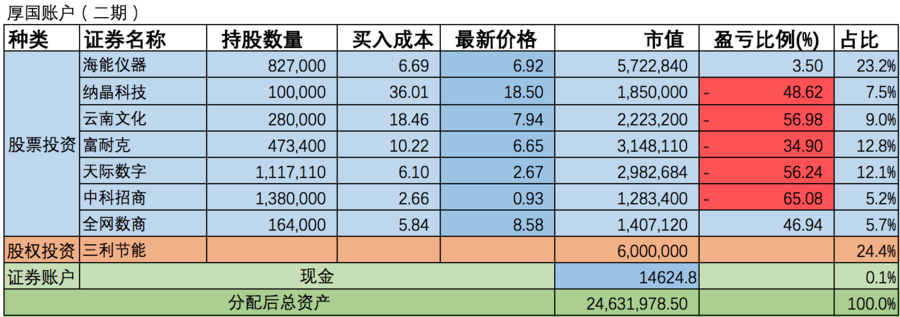

截止2017年05月15日,拙朴新三板二期基金累计总资产30,804,778.50元,分配后总资产24,631,978.50元,其中股票资产为18,617,353.70元,股权资产为6,000,000.00元,现金14,624.80元;累计收益率为-22.99%,每份累计净值为7,701.19元,当期净值为6,157.99元。(拙朴二期于2016年08月22日,返还投资人本金6,172,800.00元,每份返还1,929.00元)

二期净值走势图请点击https://fund.aganjinrong.com/funds/2

二期基金中符合创新层的标的为:纳晶科技、富耐克、天际数字、全网数商

特别事项:二期证券账户于2017年5月10日,在新三板二级市场通过做市交易的方式卖出天阶生物(430323)共计5,000股,成交均价9.30元,成交金额46500元。支付律师费及审计费35,000元。

近期动态:

1.海能仪器:2017年5月9日,公司发布公告,广州证券退出为海能仪器提供做市报价服务;2017年5月10日,公司发布公告,中泰证券退出为海能仪器提供做市报价服务;

2.纳晶科技:无重大事项;

3.云南文化:2017年5月15日,公司发布公告,预计股票恢复转让日期不晚于2017年7月12日。

4.富耐克:2017年5月15日,公司发布公告,实际控制人李和鑫先生将其持有的公司800万股无限售条件股份办理了质押登记手续,股权质押是为了全资子公司富莱格向焦作中旅银行申请900万元的贷款担保,同时富莱格以其部分固定资产为本次贷款提供抵押担保。

5.天际数字:2017年4月28日,公司发布2016年年度报告,公司2016年营业收入125,081,022.79元,同上年相比增长88.85%,2016年营业利润4,013,976.51元,同上年相比下降73.76%,净利润2,355,672.91元,同上年相比下降81.57%,其中归属母公司股东的净利润-925,687.60元。

公司收入的大幅增长主要是由于公司通过对外投资并购,进一步扩大了业务收入规模,同时公司扩展客户渠道,提高市场占有率,实现了收入的大幅增长。

公司净利润的大幅下降主要是公司营业成本和三费大幅增加,其中:1)公司2016年营业成本同上年相比增长139.04%,主要是新增并购子公司,以及随收入增长而相应增长,同时项目类型结构调整所致;2)公司2016年管理费用同上年相比增长138.24%,主要是新增并购子公司,人员增加、薪酬提高及房租物业等日常管理支出增长所致,公司总员工从期初的321人增长至期末的735人;3)公司2016年销售费用同上年相比增长140.84%,主要是新增并购子公司,销售人员增加,薪酬、差旅招待及宣传支出增长所致,其中销售人员从期初的56人增长至105人;4)公司2016年财务费用同上年相比增长180.68%,主要是融资利息支出增加所致。

6.中科招商:2017年4月28日,公司发布2017年第一季度报告,公司一季度实现营业总收入267,986,002.75 元,利润总额为 6,147,791.16 元,净利润为57,826,920.79 元(其中,归属于挂牌公司股东的净利润为 68,993,378.94 元)。 截至 2017 年 3 月 31 日,公司总资产为 23,176,623,778.07 元,归属于挂牌公司股东的净资产为 14,108,798,364.55 元。

截至 2017 年 3 月 31 日,公司在管的私募股权投资基金共 120 支,实缴资金总额约 345.94 亿元人民币;公司在管的私募证券投资基金共 24 支,实缴资金总额约 3.95 亿元人民币。 公司旗下公募基金管理公司——中科沃土基金管理有限公司在管 14 支资管产品、1 支货币基金和 1支混合型证券投资基金,截至 2017 年 3 月 31 日,14 支资管产品的资产总额约为 12.95 亿元人民币,1支货币基金的资产总额约为 7.65 亿元,1 支混合型证券投资基金的资产总额约为 1.33 亿元。

7.全网数商:无重大事项;

8.三利节能:2017年5月2日,公司发布公告,公司由于2016年年报编制工作尚未完成,暂停股票转让,预计年报披露时间为2017年6月30日,并于年报披露后恢复股票转让。

- 详细资产配置如下:

拙朴新三板股票协议转让估值确认原则:

1.对于非活跃交易(当天3笔以下交易)及非活跃报价(当天4个不同档有效报价以下)的企业,采取最近一轮对外定增价来估值;没有定增价的,采取基金建仓的成本价来估值。

2.对于活跃交易或活跃报价的企业,一般采取收盘价来估值:

但以下情况除外:

a)收盘价明显偏离集中成交价格30%以上的;

b)集中成交价格偏离买一或卖一30%以上的;

上述情况采取与收盘价最接近的买一或卖一价格来估值。

3.对于交易笔数少,但是成交金额较大(200万以上)或换手率(2%以上)较高的情况,采取该成交价格来估值;对于成交价格在每股净资产以下的,将其视为情况1处理。

4.若不满足上述任意一种情况,则暂按照收盘价处理,直到补充新的估值原则。

- 律师关于拙朴厚国证券资金账户的验证报告书

- 拙朴厚国证券账户对账单